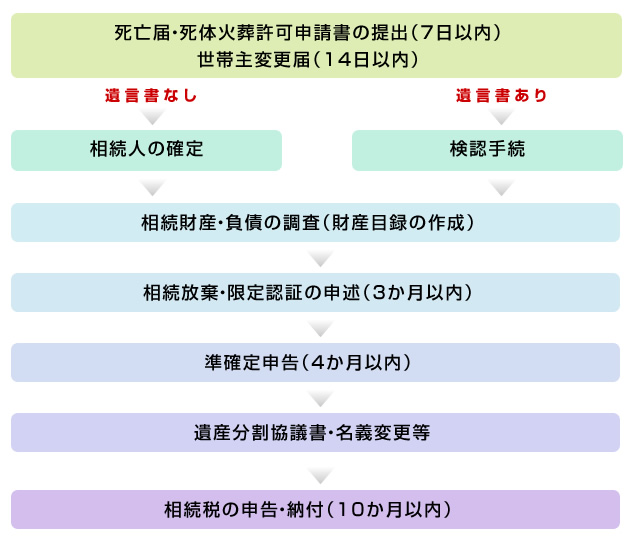

相続手続きの流れ

大切な人を亡くした悲しみは尽きなくても、非情にも時間は止まってくれません。実際は悲しんでいる暇もなく、次から次へとやるべきことが押し寄せ、お葬式の日から一連の手続きが終わるまでの記憶がほとんどない、という方も多いものです。

「生者必滅」-生命のあるものは、必ず死ぬものです。どんな書類が必要で、どんな手続きをしなければならないのか-。「元気なうちから縁起でもない」などと考えず、いつか来る「その日」「その時」にあわてなくてすむように、今から心構えの一つとして、必要な手続きなどを頭に入れておきましょう。

遺言書があるかないかで多少の違いはありますが、大まかにまとめると以下のようになります。

<言葉の説明>

死亡届・死体火葬許可申請書

死亡届は市町村役場でもらえますが、死を迎える場所が圧倒的に病院であることが多い現在、用紙も病院に準備されています。医師による証明が記載されているものに、届出人が署名・押印したものを届出人の所在地の地区町村役場に死亡した日から7日以内に提出します。

死亡届の提出と引き換えに、埋火葬許可証をもらいます。これがないと火葬を行うことができません。提出する際には、死亡届に押した届出人の印鑑が必要になります。

世帯主変更届

世帯主がなくなった場合は、死亡した日から14日以内に新しい世帯主が居住する市区町村役場に「世帯主変更届」を提出しなければなりません。用紙は市区町村役場で手に入ります。届出の際には届出人の印鑑や身分証明書が必要となります。

相続人の確定

遺言書がない場合、相続人の確定をします。法律上、相続人になれるのは一定の親族(配偶者・子・親・兄弟姉妹)だけです。相続人を確定するためには、亡くなった方の出生から死亡まで途切れなく繋がった全ての戸籍謄本、及び相続人全員の戸籍が必要になります。亡くなった方の本籍地が遠方であったり、何度も転籍や戸籍の改製がされている場合などは非常に時間がかかります。(郵送での取得が可能ですので、該当する市区町村にお問い合わせするか、専門家に任せましょう)

検認手続(自筆証書遺言の場合)

遺言書がある場合、検認手続というものが必要になります。これは遺言書の偽造・変造・改ざん・紛失などを防止するために必要な手続きのことで、家庭裁判所の裁判官が相続人全員の立会いの下で遺言書を開封し、筆跡などの確認をすることになります。検認を受けずに開封してしまった場合でも遺言が無効となるわけではありませんが、開封した人は5万円以下の科料に処せられる場合があります。

なお、この手続きは公証人が作成した公正証書遺言である場合は必要ありません。

相続財産・負債の調査(財産目録の作成)

不動産・銀行等の預貯金・有価証券・現金・債権・家財道具・負債・保証契約など、故人名義の財産がどれくらいあるかを調査します。不動産は固定資産税の納税証明書や評価証明書を取得するのが便利です。預貯金は金融機関に名寄せ、残高証明書の発行を依頼するといいでしょう。最近はネットバンクを利用する方も増えましたが、通帳がないため忘れられがちです。徹底的に調べましょう。

財産調査が完了したら、目録を作成します。書式やサイズは規定がありませんのでわかりやすくまとめましょう。

相続放棄・限定承認の申述(3か月以内)

相続すると、原則としてプラスの財産もマイナスの財産もすべて引き継ぎます(単純承認)。しかし、マイナス財産のほうが多い場合には、亡くなった方の残した借金の返済などに相続人が苦しむことになります。こういった相続人を救済するために限定承認・相続放棄といった方法が規定されています。

限定承認・・・プラス財産の範囲内でマイナス財産を引き継ぐ

相続放棄・・・相続を放棄し、最初から相続人でなかったことになる

注意すべきことはこれらの手続きを3か月以内に行わなければならないということです。これを過ぎると自動的に単純承認したことになるので注意が必要です。

準確定申告(4か月以内)

準確定申告とは、死亡した人の確定申告のことです。1月1日から死亡した日までの所得と税額を計算し、申告します。準確定申告で払った税金は、相続財産から引いてもらえます。逆に、還付があった場合は相続財産にプラスされます。

遺産分割協議書・名義変更等

遺言書がない場合、だれがどの財産を相続するかを相続人全員で話し合って決めなければなりません。この話し合いのことを遺産分割協議といい、協議が成立したら内容を書類としてまとめます。これを「遺産分割協議書」といいます。遺産分割協議書は相続人の数だけ作成し、全員の署名・押印をして各自1通ずつ保管します。分割協議書への押印が終わると、各関係機関で名義変更手続きなどを進めることができます。

相続税の申告・納付(10か月以内)

遺産を引き継いだら必ず相続税の申告をしなければならないというわけではありません。(⇒相続税改正について) しかし、実際に相続税の申告をすることになった場合、必要な書類は以下の通りです。

- 出生から死亡までの連続した戸籍謄本

- 亡くなった方の住民票の除票

- 相続人全員の戸籍謄本

- 相続人全員の印鑑証明書

【財産関係】

- 土地・建物について 謄本、評価証明書、地積測量図

- 有価証券について 証券会社の残高証明書

- 預貯金について 銀行等の残高証明書、通帳

- 生命保険 支払通知書、保険証券など

相続税の申告書は必ずしも税理士や会計士が作らなければならないものではありません。しかし、土地の評価証明等、専門家でしかわからないような難しいものもあります。人ひとり亡くなるということは、その事実だけでも大変なものです。そんな中、慣れない作業をすることは心身ともに非常に疲弊するものです。餅は餅屋に任せましょう。ABC税理士法人では専門知識に長けたスタッフが、丁寧に対応させていただきます。ぜひご相談ください。

簡単に手続きをご紹介しましたが、これらの手続きよりも先にやるべきことは、「銀行から必要分の現金を引き出すこと」です。銀行がその人の死亡を知った時に口座は凍結されます。そして故人名義の銀行口座は相続財産になり、たとえ配偶者や子供であっても、現金を引き出すことができなくなります。故人名義の口座から日々の生活費を使っていた場合は死活問題になります。早めに当座の生活費を手元に確保しましょう。

|

|